Umanjenje mjesečne osnovice za obračun doprinosa mirovinskog osiguranja temeljem generacijske solidarnosti (MIO I stup) najveća je novina obuhvaćena posljednjim izmjenama i dopunama Zakona o doprinosima.

Razlog uvođenju takve olakšice nalazi se u namjeri zakonodavca da poveća dohodak onih građana koji primaju najniže plaće, odnosno ostvaruju mjesečni dohodak koji ne prelazi njihov ukupni osobni odbitak te stoga nisu u mogućnosti osjetiti pozitivne efekte koje proizlaze izmjenama Zakona o porezu na dohodak. Temeljem procjena Ministarstva financija, riječ je o preko 53,5% obveznika poreza na dohodak. Umanjenje osnovice se ne može primijeniti radi obračuna doprinosa mirovinskog osiguranja po osnovi individualne kapitalizirane štednje (MIO II stup) i doprinosa na plaću (doprinos za obvezno zdravstveno osiguranje i doprinose za mirovinsko osiguranje po osnovi beneficiranog staža).

U tom smislu, u Zakonu o doprinosima dodan je članak 21.a, kojim se ističe primjena umanjenja od 300,00 eura (fiksni iznos) pri obračunu doprinosa za mirovinsko osiguranje onim osobama koje primaju plaću temeljem radnog odnosa, a čija mjesečna bruto plaća ne prelazi iznos od 700,00 eura. Osobe čija se mjesečna bruto plaća kreće u rasponu od 700,01 eura do 1.300,00 eura ostvaruju pravo na umanjenje za iznos koji je dobiven linearnom metodom, odnosno primjenom formule: 0,5 * (1.300,00 – ukupan iznos bruto plaće za određeni mjesec). Umanjenje nije moguće primijeniti kod onih osoba čija mjesečna bruto plaća prelazi iznos od 1.300,00 eura. Olakšica se jednako primjenjuje na sve zaposlene osobe, neovisno o broju dana provedenih u radnom odnosu te bez obzira je li osoba zaposlena na puno ili nepuno radno vrijeme.

Budući da se članak 21.a nadovezuje na članak 21. Zakona o doprinosima, važno je istaknuti da se umanjenje primjenjuje na one osobe koje primaju plaću za rad u određenom mjesecu prema ugovoru o radu, pravilniku o radu, kolektivnom ugovoru ili posebnom propisu. U navedenu skupinu spadaju i plaće članova uprave, odnosno izvršnih direktora trgovačkih društava, likvidatora te upravitelja zadruga. Ali, u tu skupinu ne spadaju obračuni plaća radnika izaslanih na rad u inozemstvo, obračun doprinosa obrtnika ili osoba koje obavljaju slobodno zanimanje, poduzetničke plaće ili plaće izabranih i imenovanih dužnosnika, s obzirom da u tim slučajevima osnovica za obračun doprinosa nije definirana člankom 21. Zakona o doprinosima. Isto tako, umanjenje osnovice za obračun doprinosa za MIO I ne primjenjuje se ni kod isplate ostalih primitaka od nesamostalnog rada, prema članku 22. Zakona o doprinosima, poput primitaka radnika po osnovi dnevnica koje prelaze neoporezivi iznos, otpremnina isplaćenih iznad neoporezivih iznosa, korištenja službenog automobila u privatne svrhe (kada nije ugovoreno kao plaća za rad) itd.

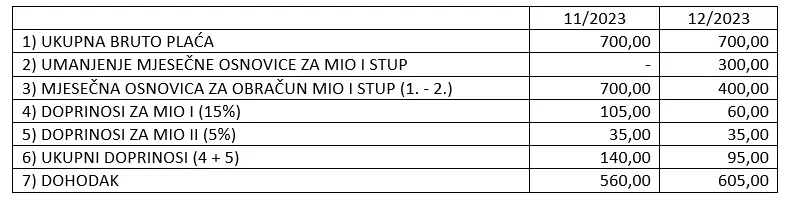

Radi objašnjenja postupka umanjenja osnovice za obračun MIO I stupa, u nastavku se prikazuje primjer obračuna plaće radnika A za studeni i prosinac 2023. godine, koji je zaposlen u punom radnom vremenu i prima bruto plaću od 700,00 eura. Radnik je mirovinski osiguran po osnovi prvog i drugog stupa.

Usporedbom obračuna bruto plaće od 700,00 eura za dva prikazana mjeseca, vidljivo je kako će uz primjenu fiksnog umanjenja od 300,00 eura, doprinosi za MIO I u prosincu biti niži za 45,00 eura (140,00 eura – 95,00 eura) u odnosu na obračun iz studenog. U istom iznosu će se povećati i raspoloživi dohodak, koji može biti oporeziv porezom na dohodak, ovisno o ukupnom osobnom odbitku radnika A.

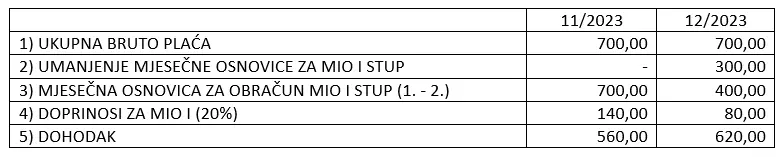

U nastavku se prikazuje primjer u kojem radnik B također ima bruto plaću od 700,00 eura, ali je mirovinski osiguran samo po osnovi prvog stupa.

Usporedbom obračuna bruto plaće u dva navedena mjeseca, vidljivo je kako će radnik B, na obračunu za prosinac imati nižu obvezu po osnovi doprinosa za MIO I od 60,00 eura, u odnosu na obračun za studeni. U istom iznosu će se povećati i njegov raspoloživi dohodak, koji može biti oporeziv porezom na dohodak, ovisno o njegovom ukupnom osobnom odbitku.

Ukoliko se navedeni izračun usporedi s onim od radnika A iz prethodnog primjera, proizlazi kako radnik B, koji ima ugovorenu istu bruto plaću (700,00 eura), ali je mirovinski osiguran samo po osnovi prvog stupa, ostvaruje veći dohodak za 15,00 eura.

Međutim, potrebno je napomenuti kako se od 2024. godine minimalna bruto plaća za puno radno vrijeme povećava na 840,00 eura, iz čega proizlazi kako se umanjenje mjesečne osnovice u fiksnom iznosu od 300,00 eura najčešće može očekivati kod radnika koji su zaposleni u nepunom radnom vremenu ili onih koji nisu cijeli mjesec proveli na radu.

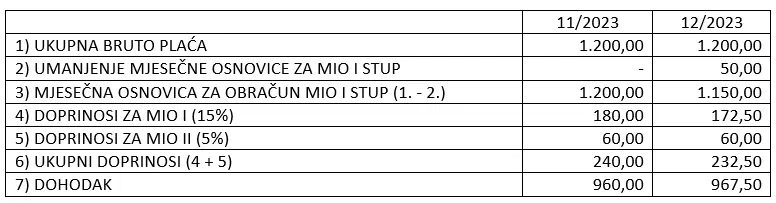

U nastavku se prikazuje postupak umanjenja osnovice za obračun doprinosa za MIO I, na primjeru obračuna plaće za studeni i prosinac 2023. godine radnika C, koji je zaposlen u punom radnom vremenu i prima bruto plaću od 1.200,00 eura. Pretpostavlja se da je radnik C mirovinski osiguran po prvom i drugom stupu.

Obračunom bruto plaće za mjesec prosinac, vidljivo je kako uz primjenu linearnog modela umanjenje osnovice za obračun mirovinskog osiguranja po prvom stupu iznosi 50,00 eura (primjenom formule: 0,5 * (1.300,00 eura – 1.200,00 eura)). Iz navedenog proizlazi kako će doprinos za MIO I radnika C u prosincu biti niži za 7,50 eura u odnosu na obračun iz mjeseca studenog. U istom iznosu će se povećati i raspoloživi dohodak, koji može biti oporeziv porezom na dohodak, ovisno o ukupnom osobnom odbitku radnika C.

U nastavku se prikazuje primjer radnika D s plaćom od 1.200,00 eura, uz pretpostavku da je isti mirovinski osiguran samo temeljem prvog stupa.

Usporedbom obračuna bruto plaće u dva navedena mjeseca, vidljivo je kako će radnik D, osiguran samo po osnovi prvog stupa, na obračunu plaće za prosinac imati nižu obvezu po osnovi doprinosa za MIO I od 10,00 eura u odnosu na obračun plaće za studeni. U istom iznosu će se povećati i raspoloživi dohodak, koji može biti oporeziv porezom na dohodak, ovisno o ukupnom osobnom odbitku radnika D.

Ukoliko se navedeni izračun usporedi s radnikom C iz prethodnog primjera, koji je bio osiguran po osnovi mirovinskog osiguranja u prvom i drugom stupu, proizlazi kako radnik D koji ima ugovorenu istu bruto plaću (1.200,00 eura), ali je mirovinski osiguran samo po osnovi prvog stupa, ostvaruje veći dohodak za 2,50 eura na plaći za prosinac.

Usporedbom obračuna po bruto plaći od 700,00 eura i 1.200,00 eura, može se zaključiti kako s povećanjem bruto plaće dolazi do smanjenja iznosa raspoloživog umanjenja, kao posljedica efekta linearnog umanjenja. Iz navedenog proizlazi kako povećanjem bruto plaće za 1 euro, umanjenje mjesečne osnovice za obračun doprinosa se smanjuje za 50 centi.

Kada bi radnik u jednom mjesecu ostvario bruto plaću koja je jednaka ili niža od 300,00 eura (npr. zbog rada u nepunom radnom vremenu samo kod jednog poslodavca), a da je pritom mirovinski osiguran samo po prvom stupu, obveza po osnovi doprinosa za MIO I ne bi nastala.

U slučaju kada se plaća za određeni mjesec isplaćuje u više navrata, umanjenje koje se odnosi na određenog radnika potrebno je primijeniti pri prvoj isplati. Ukoliko u tom slučaju umanjenje prelazi iznos bruto plaće određen za prvu isplatu, preostali iznos je potrebno koristi prilikom slijedećih isplata. Umanjenje osnovice ne utječe na utvrđivanje radnikovih prava iz mirovinskog osiguranja.

Mnogo polemike u stručnoj javnosti i među poslodavcima izazvala je odredba u kojoj se opisuje postupanje u situacijama kada je radnik istodobno zaposlen kod dva ili više poslodavaca te kad je tijekom mjeseca promijenio poslodavca. U tim slučajevima svaki poslodavac će pri isplati plaće morati umanjiti mjesečnu osnovicu za obračun MIO I razmjerno udjelu bruto plaće koji radnik ostvaruje kod njega u odnosu na ukupan iznos bruto plaće kojeg radnik ostvaruje kod svih poslodavaca. Ukoliko je riječ o zaposleniku koji tijekom mjeseca radi kod više poslodavaca, takav udio se može utvrditi temeljem:

- izjave radnika o broju poslodavaca i iznosu bruto plaće kod svakog poslodavca u tom mjesecu ili

- prema podacima Porezne uprave o ukupnom pravu na umanjenje prema podacima za prethodni mjesec ako radnik ne dostavi takvu izjavu.

Međutim, ukoliko je riječ o radniku koji je tijekom mjeseca uspostavio novi radni odnos, izračun i primjenu razmjernog dijela umanjenja mjesečne osnovice za obračun doprinosa za mirovinsko osiguranje po prvom stupu moguće je isključivo temeljem izjave radnika o broju poslodavaca i iznosu bruto plaće radnika kod svakog poslodavca. Ukoliko radnik ne dostavi izjavu, poslodavac u tom slučaju neće primijeniti umanjenje na bruto plaću za obračunu doprinosa mirovinskog osiguranja po osnovi prvog stupa, već će isti obračunati na puni iznos bruto plaće.

U tom smislu, posebno se ističe problematika po pitanju o tome hoće li radnik u izjavi navesti ispravan iznos bruto plaće kojeg mu isplaćuju poslodavci, kao i potrebi za ispravkama ukoliko radnik dostavi izjavu nakon što je plaća već isplaćena ili ukoliko se naknadno utvrdi da je prethodno dostavljena izjava radnika neispravna.